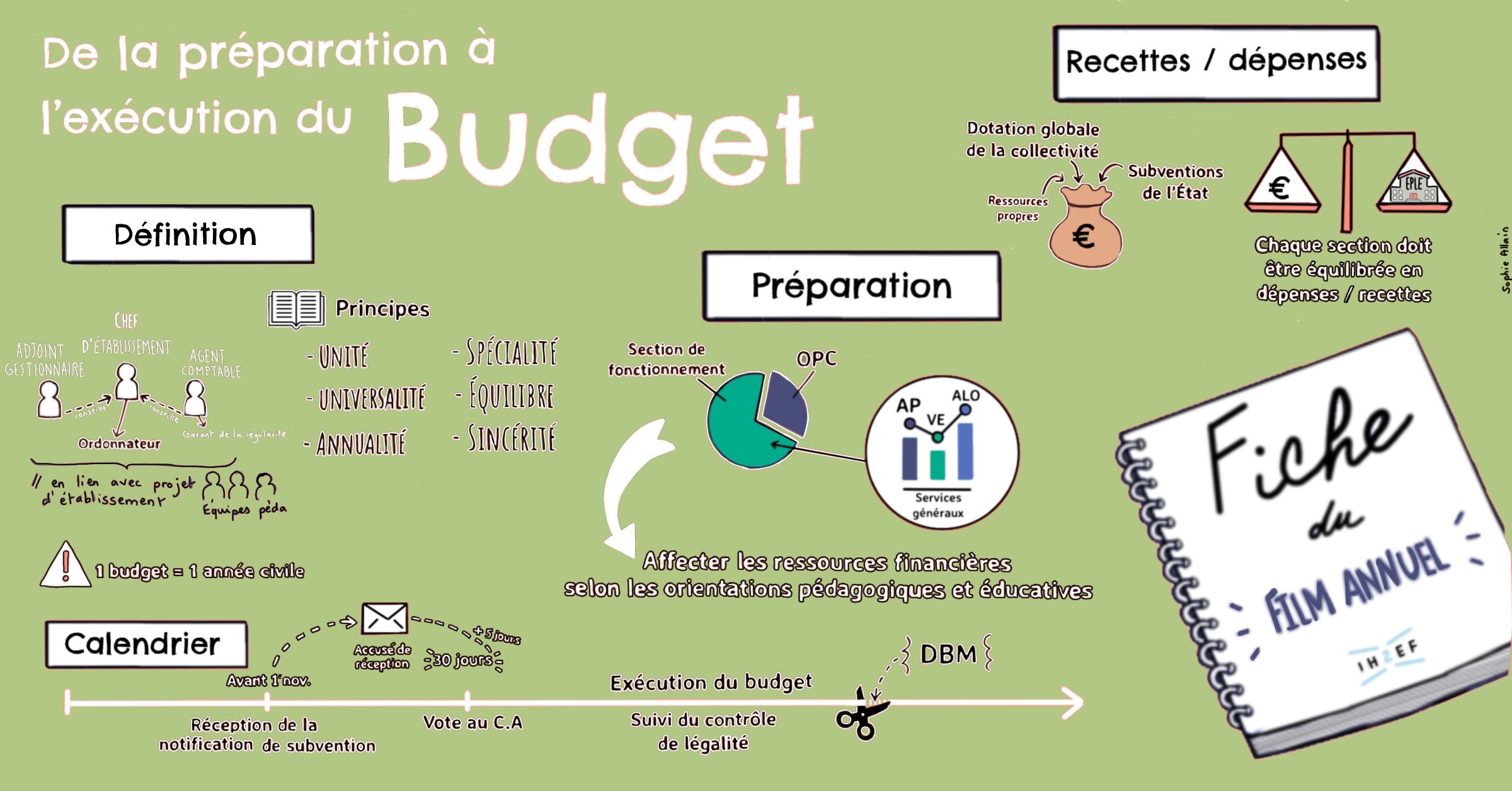

Le principe d'autonomie

Cette autonomie découle de la reconnaissance de la personnalité juridique conférée à l'établissement public local d'enseignement (EPLE).

Organe exécutif de l'EPLE (article R421-9 du code de l'éducation), le chef d'établissement :

- est ordonnateur des recettes et des dépenses de l'établissement ;

- prépare les travaux du conseil d'administration, et, notamment, […] le projet de budget ;

- exécute les délibérations du conseil d'administration et, notamment, le budget adopté par le conseil.

Cela signifie qu'il en assume la responsabilité. Dans ce domaine, il est conseillé et secondé par le secrétaire général (cf. article R421-13 du code de l'éducation) qui apporte son expertise, notamment en traduisant techniquement, par des "domaines" et "activités" pertinentes la politique du chef d'établissement.

Le budget : définition

Le budget est un acte politique et administratif qui retrace les objectifs de l'EPLE fixés notamment par le projet d'établissement, le contrat d'objectifs et par la convention signée avec la collectivité territoriale de rattachement. Même si le cadre paraît contraint, la construction du budget laisse une marge de manœuvre aux établissements et la politique générale de l'EPLE est comprise à la lecture de ce document.

C'est également un acte financier "par lequel sont prévues et autorisées les recettes et les dépenses" des organismes publics (décret n° 2012-1246 du 7 novembre 2012 modifié relatif à la gestion budgétaire et comptable publique).

La construction du budget obéit à plusieurs principes fondamentaux (cf. pages 49 à 52 de l'instruction codificatrice M9.6 relative au cadre budgétaire et comptable des EPLE (pdf 5,7 Mo) actualisée par l'instruction codificatrice M9.6 - OP@LE (pdf 3,8 Mo) :

- le principe d'unité : le budget englobe la totalité des charges et des produits de l'établissement ;

- le principe d'universalité : le budget doit décrire l'intégralité des produits et des charges (non-contraction entre les recettes et les dépenses et non-affectation des recettes) ;

- le principe d'annualité : l'année budgétaire et l'exercice comptable commencent le 1er janvier et s'achèvent le 31 décembre ;

- le principe de spécialité : les crédits ouverts au budget de chaque service ne peuvent être affectés à d'autres services ;

- le principe d'équilibre : tout budget doit être présenté en équilibre. Lorsque la dotation globale de fonctionnement ne permet pas de l'atteindre, le recours au fonds de roulement de l'établissement est nécessaire ;

- le principe de la sincérité : les recettes et les dépenses de l'établissement doivent être évaluées de façon sincère, c'est à dire qu'elles doivent avoir fait l'objet d'une évaluation excluant toute majoration ou minoration fictives.

Le calendrier budgétaire

- Réception de la notification de la subvention globale d'équipement et de fonctionnement de la collectivité territoriale avant le 1er novembre ;

- envoi de l'accusé de réception par le chef d'établissement qui déclenche le délai de 30 jours durant lequel le budget doit être présenté au conseil d'administration ;

- vote du budget par le conseil d'administration (CA) : obligation d'envoyer dans les cinq jours l'acte aux autorités de contrôle via l'application Dém'Act. Ses destinataires sont la collectivité de rattachement, l'autorité académique et le préfet (qui délègue très souvent cette compétence à ces dernières) ;

- suivi du contrôle de légalité de l'acte administratif effectué grâce à l'application Dém'Act ;

- exécution du budget à l'issue d'un délai de 30 jours à compter de la date du dernier accusé de réception par les autorités de tutelle.

La préparation du budget

Le chef d'établissement doit affecter les ressources financières dont dispose l'EPLE selon les orientations éducatives et pédagogiques de l'année, et la réglementation qui "flèche" certaines recettes, tout en s'assurant que les dépenses incontournables soient financées.

Pour cela il :

- recense les projets pédagogiques et éducatifs dès que possible. Les élèves doivent être étroitement associés à ce recensement, par l'intermédiaire des instances élues (conseil de la vie collégienne et conseil de la vie lycéenne) ;

- organise une réflexion avec la communauté éducative pour définir les priorités. Les instances de l'EPLE (conseil pédagogique, comité d'éducation à la santé et à la citoyenneté et à l'environnement - CESCE) sont des lieux privilégiés de cette réflexion.

Le budget principal de l'établissement comprend :

- une section de fonctionnement, elle-même divisée en :

- services généraux. Les services généraux sont organisés en 3 domaines d'activités :

- activités pédagogiques (AP) ;

- vie de l'élève (VE) ;

- administration et la logistique (ALO) ;

- services spéciaux

- bourses, pour les établissements sous GFC ;

- service de restauration et d'hébergement (SRH). À noter : le SRH, peut si la collectivité de rattachement le souhaite, être géré en budget annexe.

- services généraux. Les services généraux sont organisés en 3 domaines d'activités :

- une section d'opération en capital (OPC) qui décrit les opérations affectant la composition du patrimoine.

Chaque section (fonctionnement et OPC) doit être équilibrée en recettes et dépenses.

Ce budget principal est éventuellement complété par un ou des budgets annexes (eux-mêmes dotés d'une section de fonctionnement et de capital) qui permettent de gérer certaines activités de façon indépendante comme la formation continue (GRETA), l'apprentissage, et le cas échéant selon la demande de la collectivité de rattachement, le service de restauration et d'hébergement.

Ces budgets annexes ont leur propre compte financier et possèdent leur fonds de roulement et trésorerie.

Le budget type comprend des domaines d'activité et des codes associés. Les domaines et activités servent à préciser la destination ou l'objet de la dépense.

Les recettes prévisionnelles

Les ressources dont dispose l'EPLE proviennent d'origines diverses :

- Dotation globale d'équipement et de fonctionnement de la collectivité territoriale de rattachement. Celle-ci est déterminée par les modes de calculs fixés par la collectivité et peut aussi tenir compte des projets divers de l'EPLE ;

- subventions de l'État : subventions d'investissement et de fonctionnement (les crédits délégués ne peuvent participer qu'au financement de missions restées de la compétence de l'État - cf. articles D211-14 et D211-15 du code de l'éducation) ;

- ressources propres ou spécifiques : ces ressources peuvent être plus ou moins influencées par des actions de la communauté éducative. Le chef d'établissement est appelé à jouer un rôle moteur dans la recherche de ces ressources :

- prestations de services : objets confectionnés, location de locaux ;

- vente de produits résiduels ;

- hébergements et demi-pensions des élèves, hébergements des divers commensaux. Les tarifs sont fixés ou encadrés par la collectivité locale et présentés en CA dès que possible, cf l'article R531-52 du code de l'éducation ;

- formation continue ;

- subventions de divers organismes (exemple de subvention France AgriMer) ;

- contributions entre services de l'établissement pour les établissements sous GFC ;

- autres contributions (voyages) ;

- subventions spécifiques des collectivités (aides aux projets des communes, dans le cadre de la politique de la ville, financements du Commissariat général à l'égalité des territoires (CGET) ;

- donations et dons des partenaires divers (par exemple entreprise, organisations des représentants des parents d'élèves) ;

- aides du fonds social européen (FSE), Agence Europe-éducation-formation (programme Erasmus +) ;

- contribution unique à la formation professionnelle et à l'alternance.

Les recettes doivent apparaître par service et font référence au plan comptable dès l'élaboration du budget (utilisation du compte). Leur codification en domaines et activités est facultative mais conseillée pour contrôler l'équilibre avec les dépenses et pour permettre plus de lisibilité et de transparence lors des conseils d'administration.

Les dépenses prévisionnelles

Celles-ci sont regroupées dans des services, domaines et activités et sont classées par destination quel que soit le mode de financement :

- activités pédagogiques (AP) :

actions relatives à la formation initiale, à la formation continue et à l'apprentissage, aux stages et périodes de formation en entreprises, aux voyages scolaires et aux sorties pédagogiques notamment ;

- vie de l'élève (VE) :

actions relatives à l'amélioration de la vie des élèves et des étudiants, celles visant la santé et la citoyenneté et autre actions mises en œuvre à l'initiative des élèves ; - administration et logistique (ALO) :

actions relatives à la viabilisation, au fonctionnement, à l'entretien général et à l'administration de l'EPLE notamment.

Pour faciliter leur reporting, les dépenses sont codifiées selon le destinataire du compte rendu d'exécution. Autrement dit, le premier chiffre des codes d'activité permet d'identifier l'origine de la recette de la façon suivante :

- 0 correspond à une ressource de l'établissement ;

- 1 à une subvention ou aide de l'État ;

- 2 à une recette de la collectivité territoriale.

Le vote du conseil d'administration

L'article R421-20 (4a) du code de l'éducation précise : "le conseil d'administration[...] adopte le budget et le compte financier".

Le budget est donc présenté et soumis au vote lors d'un conseil d'administration (fin novembre ou début décembre). Des documents à caractère pédagogique peuvent être utilisés pour une meilleure compréhension. Le chef d'établissement présente un rapport qui donne les orientations politiques du budget présenté.

Dès l'approbation du budget par les membres du conseil d'administration, le chef d'établissement transmet l'acte administratif relatif à ce vote aux autorités de tutelle. Le budget devient exécutoire 30 jours après accusé de réception de l'acte.

En cas de vote défavorable, le budget est réglé conjointement par la collectivité de rattachement et l'autorité académique. Il est transmis au représentant de l'État et devient exécutoire. À défaut d'accord entre ces deux autorités dans le délai de deux mois à compter de la réception du budget, le budget est réglé par le représentant de l'État après avis public de la chambre régionale des comptes (alinéa e) de l'article L421-11 du code de l'éducation). Par ailleurs, des conseils peuvent être prodigués par courrier par la tutelle, sans pour autant bloquer le budget, alors provisoire.

L'exécution budgétaire

Principe de séparation des ordonnateurs et des comptables :

- le chef d'établissement est ordonnateur des dépenses et recettes ;

- l'agent comptable est gardien de la régularité des opérations comptables ; il a le maniement exclusif des fonds et des valeurs. Au-delà de ce rôle technique, il est le principal conseiller du chef d'établissement en la matière ;

- ces opérations sont suivies et réalisées grâce à une application (GFC - Gestion financière et comptable) qui est progressivement remplacé par le progiciel nommé Op@le.

L'exécution du budget comporte deux phases :

- une phase décisionnaire (compétence exclusive de l'ordonnateur) ;

- une phase comptable (compétence exclusive du comptable).

Les décisions budgétaires modificatives (DBM)

Le budget initial (primitif) peut être modifié en cours d'exercice comptable. Il y a alors une modification du montant total d'un service. Ces décisions sont :

- des décisions budgétaires modificatives qui font l'objet d'un vote au CA et donc exécutoires dans un délai de 15 jours après l'accusé de réception des autorités chargées du contrôle ;

- des décisions budgétaires modificatives qui sont de la compétence de l'ordonnateur ; elles sont présentées au CA pour information.

Le chef d'établissement doit pouvoir suivre l'exécution du budget (ne pas oublier que c'est un document d'autorisation). Pour cela, il consulte régulièrement (et notamment avant d'engager des dépenses importantes) la situation :

- des dépenses engagées par service qui fait apparaître : les crédits ouverts, les dépenses, les engagements et surtout le montant des crédits disponibles ;

- des recettes dont il peut suivre la réalisation avec les éventuelles plus ou moins-values.

- Sur le site d'Éduscol, Information sur les documents budgétaires pour les nouveaux membres élus au conseil d’administration des collèges et des lycées publics (pdf 1.1 Mo) ;

- sur le site de l'académie de Poitiers, un diaporama de présentation d'un budget en collège (pdf 1,5 Mo) ;

- un exemple de budget RCBC dans l'académie d'Aix-Marseille, contenant la démarche pour l'entrée dans Op@le.

Applications numériques

- Gestion Financière et Comptable (GFC)

GFC est une application qui centralise toutes les opérations matérielles ayant une incidence financière pour l'établissement scolaire :- préparation budgétaire (élaboration du budget prévisionnel) ;

- comptabilité budgétaire (exécution et suivi budgétaire) ;

- comptabilité générale (uniquement accessible en agence comptable) ;

- régie (encaissements et décaissements) ;

- compte financier (uniquement accessible en agence comptable).

GFC sera remplacée progressivement par OP@LE - outil de pilotage et d'administration financiers en EPLE- OP@LE sera accessible par le portail ARENA. Consulter : - les informations de l'académie de Nice sur GFC ;

- les informations de l'académie de Toulouse sur le compte financier (pdf 1,3 Mo) ;

- le document de l'académie de Reims sur l'ensemble des fonctions matérielles, financières et comptables de l'adjoint gestionnaire ;

- le document Outil de pilotage et d’administration financière en EPLE relatif à OP@LE produit par l'académie de Rennes (pptx 670 Ko) ;

- une comparaison entre GFC et Op@le ;

- CHORUS-PRO

Dans le cadre de la mise en œuvre du décret n° 2079-748 du 18 juillet 2019 relatif à la facturation dans la commande publique, un nouveau portail Chorus Pro a été mis en service pour les fournisseurs de biens et services des établissements publics. Chorus Pro permet le dépôt, la réception, la transmission des factures électroniques et leur suivi, avec un archivage pendant 3 ans.

Consulter le guide utilisateur sur le site de Communauté ChorusPro ainsi que la newsletter ; -

DIspositif AutoMatisé d'Aides Nationales (DI@MAN)

Intégré au Système d'information pour les élèves en collèges et lycée et pour les établissements (SIECLE), le logiciel DI@man a vocation à remplacer l'Aide à la GEStion des Bourses par le NET(AGEBNET) pour la gestion des bourses par les établissements.

Il permet d'enregistrer les demandes de bourses déposées par les familles et de réceptionner les justificatifs, de connaître les élèves pour lesquels le demandeur a donné son consentement pour l'examen automatique du droit à la bourse, d'éditer et d'envoyer par mail les documents liés aux demandes : accusé de réception, liste de demandes, bordereau d'envoi, de consulter les dossiers de bourse et de saisir les jours de retenue, d'éditer les éditions de contrôle et de passer au trimestre suivant.Consulter :

-

Guide à destination des principaux et de leur équipe pour l’accompagnement des parents dans la demande en ligne de bourse au collège, site de l'académie de la Réunion (pdf 1,52 Mo) ;

-

Fil conducteur lycées publics, sur le site de l'académie de Créteil (pdf 10,9 Mo).

-

Enquête Parc Immobilier (EPI)

Application intranet qui permet la saisie des données relatives aux bâtiments, aux équipements et à la restauration. Elle sert à calculer la dotation de décentralisation de l'État aux collectivités locales.

La saisie de l'enquête nécessite un code unité administrative immatriculée (UAI), précédemment appelé répertoire national des établissements (RNE) et un mot de passe.

Consulter le guide 2022. -

Gestion Financière des Élèves (GFE)

GFE est un module du Système d'Information pour les Élèves des Collèges, des Lycées et pour les Établissements (SIECLE) qui permet de gérer certains éléments financiers de la scolarité des élèves.

Consulter la documentation de l'académie de Créteil ; -

PREstations et STOcks (PRESTO)

Logiciel de gestion des stocks alimentaires qui est utilisé dans le domaine de la restauration. Certaines collectivités territoriales prennent de plus en plus souvent le relais en mettant à disposition un logiciel de gestion de stock). En règle générale quel que soit le logiciel, il automatise les opérations suivantes : gestion des entrées et des sorties ; gestion des corrections ; exploitation journalière ; indicateurs de gestion ; suivi du budget et du crédit nourriture ; suivi des autres stocks et gestion des bons de commande ;

-

PROgiciel pour les GREta (PROGRE)

PROgiciel de gestion intégrée pour les GRETA couvrant les domaines fonctionnels de la gestion administrative et pédagogique des stagiaires et des formateurs, de la gestion commerciale et du suivi financier.

-

TItre Payable par Internet (TIPI)

Dans le cadre de la modernisation de l'administration et de ses relations avec les usagers, la mise en place d'un moyen de paiement sécurisé, rapide, efficace et dématérialisé se développe. Cette interface de paiement (TIPI) sécurisée par une interface web hébergée au rectorat permet aux usagers, d'effectuer un règlement dématérialisé auprès de l'agent comptable.

Consulter la fiche technique Télépaiements émanant de l'académie de la Réunion. (pdf 1,59 Mo).

Code de l'éducation

Les textes signalés font état des dispositions en cours en matière d'organisation financière des EPLE et signalent également les modifications à venir d'ici 2025 (cf décret n° 2020-939 du 29 juillet 2020 et l'instruction codificatrice M9.6 - op@le du 2 décembre 2020).

- articles L421-11 à 16 (organisation financière : budget d'un EPLE, exécution du budget, modification du budget) ;

- article R421-9 (rôle du chef d'établissement) ;

- article R421-11 (le chef d'établissement rend compte de sa gestion) ;

- article R421-13 (le rôle des adjoints au chef d'établissement) ;

- article R421-20 (compétences du conseil d'administration) ;

- article R421-25 (examen et adoption du budget par le CA) ;

- articles R421-57 à 78 (organisation financière) ;

-

articles R421-78-1 à 2 (édition, signature et transmission d'actes des EPLE, sous format dématérialisé, au moyen d'une application informatique) ;

- articles R421-108 à R421-129 (régime financier des lycées professionnels maritimes érigés en EPLE, leur budget, les fonctions d'agent comptable).

Code des juridictions financières

- Article L232-4 (contrôle des actes budgétaires d'un EPLE, adoption du budget) ;

- articles L233-1 à L233-3 (ordres de réquisition des comptables d'un EPLE).

Autres textes

-

Décret n° 2020-542 du 7 mai 2020 relatif aux régies de recettes et d'avances instituées auprès des EPLE et des centres de ressources, d'expertise et de performance scolaire ;

- décret n° 2012-1246 du 7 novembre 2012 relatif à la gestion budgétaire et comptable publique ;

- arrêté du 13 août 2020 habilitant les ordonnateurs des établissements publics locaux d'enseignement et des centres de ressources, d'expertise et de performance sportive à instituer des régies d'avances et de recettes ;

- arrêté du 24 juin 2015 relatif aux caractéristiques techniques de l'application permettant le traitement dématérialisé d'actes des EPLE ;

- arrêté du 25 juillet 2013 fixant les modalités d'accréditation des ordonnateurs auprès des comptables publics assignataires ;

- instruction codificatrice M9.6 du 27 avril 2015 (pdf 5,7 Mo et annexes) notamment le tome II ;

- circulaire n° 2017-027 du 17 février 2017 (pdf 171 Ko) : modalités de gestion des subventions aux EPLE pour le paiement des bourses nationales d'enseignement du second degré aux élèves de collège et de lycée publics - programme 230 Vie de l'élève.

- Vademecum de l'adjoint gestionnaire en EPLE, édition 2016, à télécharger sur notre site (pdf 2,6 Mo) : consulter notamment les pages 153 à 169 (le budget : de la préparation à l'exécution – les principes, la structure, le calendrier et le vote), et la page 197 (les ressources de l'EPLE) ;

- "Guide de l'agent comptable ou régisseur en EPLE" permettant de mieux appréhender le rôle de l'agent comptable, sur le site de l'académie d'Aix-Marseille (pdf 4,6 Mo) ;

- diaporama Le budget de l'EPLE (pdf 2,6 Mo), site de l'académie de Limoges .

- présentation du budget dans Op@le, vidéo Podeduc ;

- exemple de saisie du budget avant bascule dans Op@le, espace Tribu Orléans-Tours ;

- kit d'élaboration budgétaire Op@le V2, sur le site de l'académie de Reims

Ces podcasts ont été enregistrés en mars et en juin 2024 et publiés en octobre 2024.

Depuis la conception du budget jusqu’au compte financier qui permet de faire le bilan de nombreuses actions et projets, le chef d’établissement doit arbitrer des choix, des décisions et savoir mettre en œuvre la politique de l’établissement en s’appuyant sur l’évaluation et le projet d’établissement. La portée pédagogique de ces choix budgétaires demande toute l’attention des chefs d’établissement. Pour vous accompagner dans ces étapes et bien saisir votre marge d’autonomie et de manœuvre sur l’exercice budgétaire, nous vous proposons trois podcasts.

Expertise métier

- Marie-Hélène Pauly, cheffe d'établissement dans l'académie de Reims, experte associée à l’IH2EF notamment sur le dispositif responsabilité financière et juridique du chef d’établissement et dans le comité de relecture des fiches du film annuel des personnels de direction ;

- Fabrice Pelletier, chef d’établissement dans l’académie de Poitiers, expert associé à l’IH2EF notamment sur le dispositif responsabilité financière et juridique du chef d’établissement et auparavant agent comptable en EPLE.

Marie-Hélène Pauly et Fabrice Pelletier évoquent ensemble la place du budget dans le pilotage d’un chef d’établissement en EPLE : acte financier, politique, pédagogique et administratif, c’est un levier de pilotage important qui mérite une attention particulière. Nos invités détaillent les éléments à maitriser pour appréhender l’exercice budgétaire de façon sérieuse et avisée.

Expertise métier

- Marie-Hélène Pauly, cheffe d'établissement dans l'académie de Reims, experte associée à l’IH2EF notamment sur le dispositif "responsabilité financière et juridique du chef d’établissement" et dans le comité de relecture des fiches du film annuel des personnels de direction ;

- Fabrice Pelletier, chef d’établissement dans l’académie de Poitiers, expert associé à l’IH2EF notamment sur le dispositif "responsabilité financière et juridique du chef d’établissement" et auparavant agent comptable en EPLE.

Cet épisode se concentre sur la portée pédagogique d’un budget d’EPLE, les marges de manœuvre du chef d’établissement pour servir la politique pédagogique et les projets engagés dans l’établissement. Nos invités abordent le pouvoir décisionnel du chef d’établissement et ils outillent ce dernier pour faciliter sa maitrise du sujet.

Expertise juridique

- Étienne Leflaive, responsable du bureau des affaires juridiques, du contrôle de légalité et du conseil des ordonnateurs et comptables, chef du service interacadémique des affaires juridiques au rectorat de l’académie de Limoges.

Dans cet épisode, Étienne Leflaive aborde les enjeux du budget et les grands principes budgétaires avec son regard d’expert juridique : quels sont les grands principes budgétaires ? Quelle est la procédure d’adoption du budget ? Que signifie l’exécution du budget ? Quid du compte financier ?

Sur le même sujet

Formations

Ressources

L'établissement public local d'enseignement (EPLE), personne morale de droit public, est administré par un conseil...

Le conseil d'administration est l'instance qui prend les décisions importantes de l'organisation de l'établissement...

Les lycées professionnels sont dotés de plateaux techniques qui permettent aux élèves d’apprendre en situation...

Actualités

Ce décret étend la possibilité du recours au vote par voie électronique pour l'élection des représentants des...